Dit zijn de verhalen van de beurs die ik graag samenbreng in een mooi geheel. Op 21 december kwam er nog maar eens uitstel voor een mogelijke uitspraak over het al dan niet verplicht overnamebod dat er zou moeten komen van Eckert & Ziegler en Steglitz Medinvest.

http://www.tijd.be/nieuws/ondernemingen_chemie_farma/Hof_van_beroep_stelt_D-Day_IBt_uit.8275319-429.art

De bal ging aan het rollen toen het Duitse Eckert & Ziegler, dat 29,9% van IBt in handen heeft, een aankoopoptie op nog eens 22 procent van de stemrechten doorverkocht aan investeringsvehikel Steglitz Medinvest (SMI). Volgens zowel durfkapitaalfonds Creafund als de CBFA handel(d)en E&Z en SMI in onderling overleg, waardoor ze feitelijk meer dan 30 procent van de stemrechten uitoefenen. Die 30 procent is een belangrijke grens. In de nieuwe overnamewetgeving is dit namelijk de drempel om een verplicht overnamebod uit te brengen. De wetgeving werd zo opgesteld om de belangen van minderheidsaandeelhouders te beschermen. Durfkapitaalfonds Creafund en de CBFA drongen dus aan op een verplicht bod, aan € 3,47 euro per aandeel (het bedrag waaraan E&Z in IBt stapte).

Op 29 december volgde dan de aankondiging dat de grootaandeelhouders een prijs van € 3,64 per aandeel in cash bieden (dus nog hoger dan dat er eigenlijk gevraagd werd). Daarmee halen Creafund en beurswaakhond CBFA eindelijk hun slag thuis.

http://www.tijd.be/nieuws/ondernemingen_chemie_farma/Overnamebod_op_Waals_farmabedrijf_IBt.8277231-429.art

Maar eigenlijk door het vroege bod, want normaal was er nog tijd tot 12 januari, wint enkel Andreas Eckert, topman van Eckert & Ziegler. Hij stelde immers in het artikel met de TIJD het volgende “Als het hof ons gelijk geeft (en geen bod moet uitbrengen), zal ik blij zijn dat ik van de blaam gezuiverd ben. Maar dat brengt dan wel mee dat als ik de controle wil verwerven, een hoger bod moet uitbrengen. Als het hof ons in het ongelijk stelt, moet ik het bod doen dat ik nu al heb gedaan.” Nu is het geen kunst om het gerecht op snelheid te pakken, maar dit is toch weer een mooi staaltje van wat er allemaal kan gebeuren (en niet alleen in België).

http://www.tijd.be/nieuws/ondernemingen_chemie_farma/-Slaagt_het_bod_op_IBt-_goed._Mislukt_het-_ook_goed-.8277616-429.art

François Blondel, CEO van IBt, geeft nog mee dat de raad van bestuur zich pas over het bod zal uitspreken wanneer ze het dossier hebben kunnen inkijken. Waarschijnlijk midden januari. Een bod uitbrengen op jaareinde is handig om het nog in te schrijven op het vorige jaar, maar mensen krijgen zo wat minder tijd om alles deftig te bekijken, dus hopelijk lezen ze het prospectus goed. Midden januari zal een mogelijke kater wel al verdwenen zijn, dus laat ons hopen dat ze het goed lezen.

http://www.tijd.be/nieuws/ondernemingen_chemie_farma/Blondel_(IBt)-_-Bod_is_een_verrassing-.8277589-429.art

Bedankt voor het lezen.

woensdag 30 december 2009

zondag 27 december 2009

Tip: Pensioensparen in België

Ik hoop dat iedereen zijn pensioensparen vol gestort heeft, want die belastingskorting mag u niet laten liggen (als u het zich kan veroorloven dan toch). Anders moet je dit zeker nog in orde maken.

Wat je hierbij niet uit het oog mag verliezen, is dat je minstens 5 jaar aan een stuk moet pensioensparen in hetzelfde fonds om in aanmerking te komen voor de regeling rond pensioensparen. Dus als u al 4 jaar het ene doet en ontevreden bent, stort toch nog maar 1 jaar bij, want anders waren die eerste 4 jaar helemaal voor niets geweest. Maak dus niet de fout om over te stappen voordat uw termijn van 5 jaar uit is. Misschien komt dit voor een enkeling te laat, maar normaal gezien zou uw bankkantoor u hiervoor wel moeten gewaarschuwd hebben.

Pensioensparen is enkel interessant omdat je direct een belastingsvoordeel geniet. Je belegt in 2009 € 870 en ontvangt een teruggave van maximaal € 340. Dus uw eigenlijke investering is slechts € 530, terwijl de volle € 870 wel degelijk kan stijgen of dalen (want het kan zoals jullie in 2008 hebben gemerkt ook dalen als u in een fonds hebt belegd dat ook in aandelen belegt). Op uw 60ste verjaardag, zal u dan wel eenmalig belast worden rekening houdend met een forfaitair rendement. Als uw fonds een lager rendement haalde, dan doet u dus verlies, was het hoger, dan doet u winst.

Wat ik aanhang bij pensioensparen is echter niet: U investeert maar € 530 terwijl u er € 870 laat opbrengen. Ik bekijk het eerder als: "ik investeer € 870 en laat € 1210 opbrengen". Natuurlijk hinkt uw € 340 dan een klein jaartje (afhankelijk van wanneer u uw stortingen deed en wanneer de regering u uw belastingen terugbetaalde) achter op die € 870, maar ik denk wel dat ik het principe hiermee duidelijk maak. Veel mensen hebben al meteen een bestemming voor het geld dat ze terug zullen krijgen van de belastingen. Ik ook ;-). En ik bedoel dan niet die € 340 gebruiken om het jaar erop terug in het pensioensparen te steken. Nee het is extra, niet dat het andere verkeerd is, maar voor sommige mensen kan het een valkuil zijn (zie lager). Voor het geld dat je terugtrekt van uw lening voor uw woning, is het begrijpelijker dat je het terug voor uw lening gebruikt.

Pensioensparen is immers niet noodzakelijk, het is een privilege voor de werkende mensen, om te zorgen dat ze na hun harde werken van een extra iets kunnen genieten. Als je het u kan permitteren om € 870 te missen en opzij te zetten voor een bijkomend pensioen, dan kan je het dus effectief missen en heb je dus niet perse het volgende jaar die € 340 nodig voor een gat op te vullen. Als dat het geval is, dan denk ik dat het beter is om niet te beginnen met pensioensparen, want met een tegenslag in het jaar erop, dan kan je niet storten en vervalt het voordeel dat je had op het/de voorgaande jaar/jaren. Je mag uzelf niet op het tandvlees zetten, gewoon omdat je het jaar nadien wat geld terug krijgt. Je moet ze er namelijk elke keer terug leggen (en dat voor minstens vijf jaar na elkaar).

Het kan zijn dat je uw baan verliest en dat je nog maar net begonnen bent met pensioensparen. Als het dan te lastig is om dit voort te zetten, ga dan bij uw bank en vraag naar de gevolgen. Soms is het beter op tijd te stoppen, dan hardnekkig verder te sparen. Ook kan je al 3 of 4 jaar bezig zijn en dan denk ik wel dat het het beste is om de volle 5 jaar uit te doen en daarna te kijken wat je het beste kan doen. Stoppen of verder pensioensparen. Is het een twijfelgeval, stort dan zeker niet voor een ander fonds, want anders zit je weer aan het begin van deze alinea. Doe je het in hetzelfde fonds, dan kan je na dat jaar alweer beslissen, enz.

Bedankt voor het lezen.

Wat je hierbij niet uit het oog mag verliezen, is dat je minstens 5 jaar aan een stuk moet pensioensparen in hetzelfde fonds om in aanmerking te komen voor de regeling rond pensioensparen. Dus als u al 4 jaar het ene doet en ontevreden bent, stort toch nog maar 1 jaar bij, want anders waren die eerste 4 jaar helemaal voor niets geweest. Maak dus niet de fout om over te stappen voordat uw termijn van 5 jaar uit is. Misschien komt dit voor een enkeling te laat, maar normaal gezien zou uw bankkantoor u hiervoor wel moeten gewaarschuwd hebben.

Pensioensparen is enkel interessant omdat je direct een belastingsvoordeel geniet. Je belegt in 2009 € 870 en ontvangt een teruggave van maximaal € 340. Dus uw eigenlijke investering is slechts € 530, terwijl de volle € 870 wel degelijk kan stijgen of dalen (want het kan zoals jullie in 2008 hebben gemerkt ook dalen als u in een fonds hebt belegd dat ook in aandelen belegt). Op uw 60ste verjaardag, zal u dan wel eenmalig belast worden rekening houdend met een forfaitair rendement. Als uw fonds een lager rendement haalde, dan doet u dus verlies, was het hoger, dan doet u winst.

Wat ik aanhang bij pensioensparen is echter niet: U investeert maar € 530 terwijl u er € 870 laat opbrengen. Ik bekijk het eerder als: "ik investeer € 870 en laat € 1210 opbrengen". Natuurlijk hinkt uw € 340 dan een klein jaartje (afhankelijk van wanneer u uw stortingen deed en wanneer de regering u uw belastingen terugbetaalde) achter op die € 870, maar ik denk wel dat ik het principe hiermee duidelijk maak. Veel mensen hebben al meteen een bestemming voor het geld dat ze terug zullen krijgen van de belastingen. Ik ook ;-). En ik bedoel dan niet die € 340 gebruiken om het jaar erop terug in het pensioensparen te steken. Nee het is extra, niet dat het andere verkeerd is, maar voor sommige mensen kan het een valkuil zijn (zie lager). Voor het geld dat je terugtrekt van uw lening voor uw woning, is het begrijpelijker dat je het terug voor uw lening gebruikt.

Pensioensparen is immers niet noodzakelijk, het is een privilege voor de werkende mensen, om te zorgen dat ze na hun harde werken van een extra iets kunnen genieten. Als je het u kan permitteren om € 870 te missen en opzij te zetten voor een bijkomend pensioen, dan kan je het dus effectief missen en heb je dus niet perse het volgende jaar die € 340 nodig voor een gat op te vullen. Als dat het geval is, dan denk ik dat het beter is om niet te beginnen met pensioensparen, want met een tegenslag in het jaar erop, dan kan je niet storten en vervalt het voordeel dat je had op het/de voorgaande jaar/jaren. Je mag uzelf niet op het tandvlees zetten, gewoon omdat je het jaar nadien wat geld terug krijgt. Je moet ze er namelijk elke keer terug leggen (en dat voor minstens vijf jaar na elkaar).

Het kan zijn dat je uw baan verliest en dat je nog maar net begonnen bent met pensioensparen. Als het dan te lastig is om dit voort te zetten, ga dan bij uw bank en vraag naar de gevolgen. Soms is het beter op tijd te stoppen, dan hardnekkig verder te sparen. Ook kan je al 3 of 4 jaar bezig zijn en dan denk ik wel dat het het beste is om de volle 5 jaar uit te doen en daarna te kijken wat je het beste kan doen. Stoppen of verder pensioensparen. Is het een twijfelgeval, stort dan zeker niet voor een ander fonds, want anders zit je weer aan het begin van deze alinea. Doe je het in hetzelfde fonds, dan kan je na dat jaar alweer beslissen, enz.

Bedankt voor het lezen.

Update: Alfa en Mature portefeuille

We kunnen niet klagen over de afgelopen week. Bijna alle aandelen van onze portefeuilles gingen er op vooruit. De Mature portefeuille steeg met 1,9% en de Alfa portefeuille met 2,4%. De enige uitschieter voor mij was GBL. GBL ging met bijna € 2 omhoog in de afgelopen week en neemt zo weer een koers aan van zo'n 2 maand geleden.

Het jaar loopt op zijn einde dus een algemeen overzicht van de prestatie van deze portefeuilles dringt zich dan ook op. Ook de prestatie van mijn eigen portefeuille zal ik zo snel mogelijk proberen meedelen. Door tijdsgebrek wegens extra zaken betreffende mijn werk, staat mijn beleggingshobby momenteel op een zeer laag pitje. In deze schommelende markt kan dit als langetermijnbelegger geen kwaad, gelukkig dat ik geen daytrader type ben, of ik had al heel wat winst of verlies aan mijn neus voorbij zien gaan. Van sommige aandelen snap ik echt de capriolen niet meer, en dan die hoge volumes (???), ongelooflijk.

Het jaar loopt op zijn einde dus een algemeen overzicht van de prestatie van deze portefeuilles dringt zich dan ook op. Ook de prestatie van mijn eigen portefeuille zal ik zo snel mogelijk proberen meedelen. Door tijdsgebrek wegens extra zaken betreffende mijn werk, staat mijn beleggingshobby momenteel op een zeer laag pitje. In deze schommelende markt kan dit als langetermijnbelegger geen kwaad, gelukkig dat ik geen daytrader type ben, of ik had al heel wat winst of verlies aan mijn neus voorbij zien gaan. Van sommige aandelen snap ik echt de capriolen niet meer, en dan die hoge volumes (???), ongelooflijk.

Bedankt voor het lezen.

donderdag 24 december 2009

Vrolijk Kerstmis en Gelukkig Nieuwjaar

Aan alle lezers van mijn BLOG wens ik een vrolijk Kerstmis en gelukkig nieuwjaar. Dat de inflatie beperkt moge blijven, dat de economie verder aantrekt, dat de beurzen inderdaad met 10 tot 15% stijgen in 2010. Dat de Alfa, Mature en onze persoonlijke portefeuille dus goed kunnen boeren.

Verder wens ik jullie al wat jullie wensen, maar ge zult het wel zelf moeten betalen (een zinspeling van mijn broer ;-) ).

Bedankt voor het lezen.

Verder wens ik jullie al wat jullie wensen, maar ge zult het wel zelf moeten betalen (een zinspeling van mijn broer ;-) ).

Bedankt voor het lezen.

zondag 20 december 2009

Update: Alfa en Mature portefeuille

Het was weer een moeizame week. De aandacht ging verdiend meer naar de top in Kopenhagen (over de klimaatsverandering), maar veel kwam daar niet uit de bus gevallen. Op de beurs was het net zo, ondanks het goede nieuws dat Dubai iets minder in de problemen zit dankzij de financiële steun van Abu Dhabi (maar eigenlijk wisten we dit vorige week ook al, dus is dit geen verrassing te noemen).

De Mature portefeuille hield goed stand met slechts een afname van 0,25%. Opvallende stijger vond ik Pfizer. Het staat zelfs terug sinds HEEL, HEEL lange tijd weer met zwarte cijfers genoteerd (ook al is het maar net). Ook UCB stijgt weer iets hoger, waarschijnlijk een teken aan de wand dat veilige havens weer geld aantrekken. Farmabedrijven hebben die naam, maar wacht eens even, banken hadden die 3 jaar geleden ook. Nu, geen paniek, bij deze bedrijven zal het zo'n vaart niet lopen als bij de banken. Ze hebben hun 7 magere jaren al achter de rug (bekijk hiervoor de koersgrafiek van Pfizer maar eens!).

De Alfa portefeuille deed het eigenlijk veel slechter met een daling met 1,4%, maar eigenlijk valt zo'n schommeling nog ruimschoots mee. Geen Fortis of Dexia te bespeuren in onze portefeuille en maar goed ook, want deze 2 bedrijven hadden het waar hard te verduren. Waarom Dexia zo sterk daald: omdat de uitspraak van Europa dichterbij komt natuurlijk. Waarom Fortis zo erg zakt: omdat hun portefeuille voor 5 miljard opengesteld is aan Griekenland. Allemaal niet zo erg, want op hun totale portefuille is dit slechts een klein percentage. Maar dan opnieuw, hun CDO's maakten ook maar enkele miljarden uit van hun 250 miljard beheerd vermogen toen ze nog een bank bovenop verzekeraar waren. En we weten allemaal hoe de beleggers daar op hebben gereageerd. Juist ja, als kippen zonder kop. En hetzelfde gebeurt nu opnieuw: Dexia en Fortis worden lager gestuurd door ondoordachte verkopen. Maar alhoewel ze ondergewaardeerd staan, stap ik niet in, voordat het sentiment gekeerd is (bij Dexia dus na uitspraak Europa en bij Fortis bij jaarresultaten in maart).

Bedankt voor het lezen.

De Mature portefeuille hield goed stand met slechts een afname van 0,25%. Opvallende stijger vond ik Pfizer. Het staat zelfs terug sinds HEEL, HEEL lange tijd weer met zwarte cijfers genoteerd (ook al is het maar net). Ook UCB stijgt weer iets hoger, waarschijnlijk een teken aan de wand dat veilige havens weer geld aantrekken. Farmabedrijven hebben die naam, maar wacht eens even, banken hadden die 3 jaar geleden ook. Nu, geen paniek, bij deze bedrijven zal het zo'n vaart niet lopen als bij de banken. Ze hebben hun 7 magere jaren al achter de rug (bekijk hiervoor de koersgrafiek van Pfizer maar eens!).

De Alfa portefeuille deed het eigenlijk veel slechter met een daling met 1,4%, maar eigenlijk valt zo'n schommeling nog ruimschoots mee. Geen Fortis of Dexia te bespeuren in onze portefeuille en maar goed ook, want deze 2 bedrijven hadden het waar hard te verduren. Waarom Dexia zo sterk daald: omdat de uitspraak van Europa dichterbij komt natuurlijk. Waarom Fortis zo erg zakt: omdat hun portefeuille voor 5 miljard opengesteld is aan Griekenland. Allemaal niet zo erg, want op hun totale portefuille is dit slechts een klein percentage. Maar dan opnieuw, hun CDO's maakten ook maar enkele miljarden uit van hun 250 miljard beheerd vermogen toen ze nog een bank bovenop verzekeraar waren. En we weten allemaal hoe de beleggers daar op hebben gereageerd. Juist ja, als kippen zonder kop. En hetzelfde gebeurt nu opnieuw: Dexia en Fortis worden lager gestuurd door ondoordachte verkopen. Maar alhoewel ze ondergewaardeerd staan, stap ik niet in, voordat het sentiment gekeerd is (bij Dexia dus na uitspraak Europa en bij Fortis bij jaarresultaten in maart).

Maar dan opnieuw: tegen dat het zo ver is, dan zijn deze aandelen ofwel nog sterker gezakt ofwel al enorm gestegen, want op een of de andere manier is altijd al geweten wat er juist uit de bus zal komen. Alleen weten wij het altijd als laatsten :-(.

Bedankt voor het lezen.

vrijdag 18 december 2009

Algemeen: Knoflook de nieuwe tulpenbollen

De tulpenbollenmanie van 1634-1637 in Nederland is zich blijkbaar aan het herhalen in China. Daar schieten de knoflookmiljonairs als paddenstoelen uit de grond. Speculatie troef natuurlijk, maar ook een stijging in de vraag. De Chinezen zijn zo doorgedraaid dat ze rauwe knoflook eten in hun salades, knoflook bij de rijst, in de vleessaus, noem maar op. Overal zit knoflook in tegenwoordig.

Waarom??? Wel omdat ze geloven dat het helpt tegen de Mexicaanse griep. Spijtig genoeg is deze ziekte door slechte communicatie van Mexico en WHO uitgeroepen tot een van de gevaarlijkste ziekten in de wereld. Het is een gewone griep, met de gevaarlijke eigenschap dat enkele mensen met een normale immuniteitsopbouw er op overreageren. Andere risicopatiënten zijn zoals bij iedere griep de YOPI’s: Young, Old, Pregnant and Immunodepressed (e.g. AIDS patiënten, …). De Chinezen zijn altijd angstig voor besmettingen en laten hun adem dus lustig ruiken.

De stijging in vraag is dus gebaseerd op echte kennis, want knoflook helpt wel degelijk tegen de ontwikkeling van kankers en bepaalde ziekten (waaronder virale). Maar dan wel bij normale consumptie. Overdaad schaadt altijd. Ik ben wel blij dat ik het zelf aan het meemaken ben: het huidige geval van “tulpenbollenmanie” en dat ik er binnen een half jaar of zo niet zelf de dupe van ben.

Bedankt voor het lezen.

Waarom??? Wel omdat ze geloven dat het helpt tegen de Mexicaanse griep. Spijtig genoeg is deze ziekte door slechte communicatie van Mexico en WHO uitgeroepen tot een van de gevaarlijkste ziekten in de wereld. Het is een gewone griep, met de gevaarlijke eigenschap dat enkele mensen met een normale immuniteitsopbouw er op overreageren. Andere risicopatiënten zijn zoals bij iedere griep de YOPI’s: Young, Old, Pregnant and Immunodepressed (e.g. AIDS patiënten, …). De Chinezen zijn altijd angstig voor besmettingen en laten hun adem dus lustig ruiken.

De stijging in vraag is dus gebaseerd op echte kennis, want knoflook helpt wel degelijk tegen de ontwikkeling van kankers en bepaalde ziekten (waaronder virale). Maar dan wel bij normale consumptie. Overdaad schaadt altijd. Ik ben wel blij dat ik het zelf aan het meemaken ben: het huidige geval van “tulpenbollenmanie” en dat ik er binnen een half jaar of zo niet zelf de dupe van ben.

Bedankt voor het lezen.

zondag 13 december 2009

Update: Alfa en Mature portefeuille

Griekenland en Spanje. Meer zeg ik niet. De angst daarrond is beetje absurd, want ze kunnen dan evengoed Amerika, Ijsland, België, Engeland, ... zeggen. Alle landen hebben tegenwoordig problemen. Bij België is dit al sinds de jaren 70 zo en de staatsschuld nam sinds 1995 tot 2008 langzaam af tot zelfs rond 90% van het BBP (ook omdat dit natuurlijk steeg door de economische bloei). In absolute cijfers is onze staatsschuld er eigenlijk weinig tot niet op verbeterd. Griekenland en Spanje dus, na Dubai moest het uit een andere hoek komen en dat er iets uit Spanje moest komen rond deze tijd, dat wisten we eigenlijk al lang (Cfr. Sinterklaas).

Op zich deden onze portefeuilles het nog behoorlijk. Enkel CMB viel eigenlijk tegen. Waarom het plots zo terugviel is mij een vraag. De DBI-index zal er misschien voor iets tussenzitten, maar CMB reageert nooit hevig op die index, hun inkomsten zijn namelijk altijd ingedekt door contracten die ver op voorhand vast liggen en het orderboek voor 2009 was al voor bijna 100% vastgelegd. CMB zou dus eigenlijk een stabiel aandeel moeten zijn, en het schommelt nu al geruime tijd tussen de € 20 en € 23. De recente terugval met meer dan een euro tot € 20,87 is dus eigenlijk niets onrustwekkend, maar toch het vermelden waard vind ik.

Beide portefeuilles gingen zo'n 2% naar beneden, maar houden ondanks de constant negatieve berichten dus relatief goed stand. Ik weet echter niet of dit gaat blijven duren, want al het negatieve nieuws blijft zich opstapelen en alhoewel er af en toe positief nieuws te rapen valt, weegt dat volgens velen niet op tegen het negatieve. Meer hypotheken die niet afbetaald worden, meer werkloosheid (alhoewel in Amerika ze iets minder snel steeg dan voorzien, dus misschien gaan we toch de goede kant uit). Het positiefste is eigenlijk dat de voorraden laag zijn en dat de huidige vraag dus niet wordt gemanipuleerd door een opbouw van die voorraden. Dat was immers de reden voor de afgelopen recessie. De fabrieken die moesten bestellen, hadden zo'n grote voorraden, dan de leveranciers niets meer moesten produceren en er dus meer werkeloosheid kwam. Nu draait de economie trager, maar niet meer voor of achter op de feiten. Dit is volgens mij de redding, we komen weer tot een normaal economisch besef. Het is niet moeilijk om 10% te groeien in omzet als je 10% te veel produceert, maar het is wel moeilijk om dan nog winst te maken, want toename in het aanbod geeft een daling in de prijs. Misschien moeten we daarom niet kwaad zijn als Tessenderlo beslist om geen Glycine meer te produceren omdat de Chinezen het op de markt smijten aan dumpingprijzen (alhoewel hun kwaliteit soms wel aan te wensen overlaat). Tessenderlo wil het verlies niet langer slikken, maar misschien gaan er wel 30 a 40% van de producenten in China overkop en dan kan Tessenderlo de draad weer opnemen.

Op zich deden onze portefeuilles het nog behoorlijk. Enkel CMB viel eigenlijk tegen. Waarom het plots zo terugviel is mij een vraag. De DBI-index zal er misschien voor iets tussenzitten, maar CMB reageert nooit hevig op die index, hun inkomsten zijn namelijk altijd ingedekt door contracten die ver op voorhand vast liggen en het orderboek voor 2009 was al voor bijna 100% vastgelegd. CMB zou dus eigenlijk een stabiel aandeel moeten zijn, en het schommelt nu al geruime tijd tussen de € 20 en € 23. De recente terugval met meer dan een euro tot € 20,87 is dus eigenlijk niets onrustwekkend, maar toch het vermelden waard vind ik.

Beide portefeuilles gingen zo'n 2% naar beneden, maar houden ondanks de constant negatieve berichten dus relatief goed stand. Ik weet echter niet of dit gaat blijven duren, want al het negatieve nieuws blijft zich opstapelen en alhoewel er af en toe positief nieuws te rapen valt, weegt dat volgens velen niet op tegen het negatieve. Meer hypotheken die niet afbetaald worden, meer werkloosheid (alhoewel in Amerika ze iets minder snel steeg dan voorzien, dus misschien gaan we toch de goede kant uit). Het positiefste is eigenlijk dat de voorraden laag zijn en dat de huidige vraag dus niet wordt gemanipuleerd door een opbouw van die voorraden. Dat was immers de reden voor de afgelopen recessie. De fabrieken die moesten bestellen, hadden zo'n grote voorraden, dan de leveranciers niets meer moesten produceren en er dus meer werkeloosheid kwam. Nu draait de economie trager, maar niet meer voor of achter op de feiten. Dit is volgens mij de redding, we komen weer tot een normaal economisch besef. Het is niet moeilijk om 10% te groeien in omzet als je 10% te veel produceert, maar het is wel moeilijk om dan nog winst te maken, want toename in het aanbod geeft een daling in de prijs. Misschien moeten we daarom niet kwaad zijn als Tessenderlo beslist om geen Glycine meer te produceren omdat de Chinezen het op de markt smijten aan dumpingprijzen (alhoewel hun kwaliteit soms wel aan te wensen overlaat). Tessenderlo wil het verlies niet langer slikken, maar misschien gaan er wel 30 a 40% van de producenten in China overkop en dan kan Tessenderlo de draad weer opnemen.

Bedankt voor het lezen.

vrijdag 11 december 2009

Opinie: Colruyt omlaag door rancuneus JPMorgan?

Nu ik heb al veel meegemaakt op de beurs en het zal hier waarschijnlijk niet bij stoppen, maar als de financieel directeur van Colruyt het volgende zegt: “JPMorgan had tot voor kort een erg goed retailteam, dat naar Barclays is vertrokken. Dat team is onder meer vervangen door deze man, die zowat zes maanden analist is. Is het dan toeval dat dit rapport verschijnt op de dag dat ons investor relations-team samen zit met de mensen van Barclays?”, dan val ik van mijn sokkel. Hij heeft het over het rapport waarin de bewuste analist (Rickin Thakrar) een verkoopadvies en koersdoel van € 150 geeft, terwijl het gisteren nog € 171,65 stond. Is dit nu echt een slag in het gezicht van Colruyt vanwege een vete tussen JPMorgan en Barclays of een degelijke analyse?

Colruyt ging hoe dan ook wat lager postvatten met een huidige koers van € 168,2. Toegegeven, het oordeel van de analist kan er naast zijn, maar als hij zijn analyse ter goeder trouw heeft genomen, dan is er volgens mij niets aan de hand. Tot op een bepaald punt kon ik hem zelfs volgen, maar niet wanneer hij het heeft over de prijs betalen voor het succes. Ik winkel ook altijd in de Colruyt, omdat het bij de merken die ik graag heb inderdaad altijd de goedkoopste is uit de buurt en daar ben ik enorm content over. Maar ik zie niet in waarom ze zouden moeten investeren in meer personeel. Die mensen doen dat uitstekend en als ze dan iemand moeten aanwerven, dan zal dat op zich wel een meerkost betekenen, maar als je niemand aanneemt, dan begint uw overwerkt personeel ook te morren. En geloof mij, dat is wat je als werkgever zeker niet wil. Een goed team zoals het personeel van de Colruyt, dat moet je behouden, want zo maak je winst. Gemotiveerde mensen betalen beschouw ik niet als een kost, maar een investering die rendeert.

Voor jullie hierop reageren: nee ik werk niet bij de Colruyt, Aldi, Carrefour, Delhaize, Makro, …, maar ik heb wel respect voor de mensen die het doen.

Bedankt voor het lezen.

Colruyt ging hoe dan ook wat lager postvatten met een huidige koers van € 168,2. Toegegeven, het oordeel van de analist kan er naast zijn, maar als hij zijn analyse ter goeder trouw heeft genomen, dan is er volgens mij niets aan de hand. Tot op een bepaald punt kon ik hem zelfs volgen, maar niet wanneer hij het heeft over de prijs betalen voor het succes. Ik winkel ook altijd in de Colruyt, omdat het bij de merken die ik graag heb inderdaad altijd de goedkoopste is uit de buurt en daar ben ik enorm content over. Maar ik zie niet in waarom ze zouden moeten investeren in meer personeel. Die mensen doen dat uitstekend en als ze dan iemand moeten aanwerven, dan zal dat op zich wel een meerkost betekenen, maar als je niemand aanneemt, dan begint uw overwerkt personeel ook te morren. En geloof mij, dat is wat je als werkgever zeker niet wil. Een goed team zoals het personeel van de Colruyt, dat moet je behouden, want zo maak je winst. Gemotiveerde mensen betalen beschouw ik niet als een kost, maar een investering die rendeert.

Voor jullie hierop reageren: nee ik werk niet bij de Colruyt, Aldi, Carrefour, Delhaize, Makro, …, maar ik heb wel respect voor de mensen die het doen.

Bedankt voor het lezen.

zondag 6 december 2009

Update: Alfa en Mature portefeuille

Er is weer een week voorbijgevlogen. Movetis kwam naar de beurs tegen € 12,25 (op 1/3de van prijsvork, die tussen €11,25 en 14,25 gelegen was). Ze werd 1,5 keer overschreven, dus het valt goed mee. Na de eerste dagen is het nog te vroeg om echt een conclusie te trekken over het al dan niet te duur zijn van het aandeel. Ik heb de resultatenrekeningen nog niet bekeken en kan dus helemaal geen oordeel vellen. Verder kondigde Taminco aan om naar de beurs te zullen komen. Deze afsplitsing van UCB is gespecialiseerd in amineproductie. Soms is er aan een amine een negatieve bijklank (namelijk een biogeen amine dat onstaat door decarboxylatie van een aminozuur is het zogenaamde cadaverine, dat stinkt naar rottende kadavers), maar amines zijn ook broodnodig, dus niet alle amines zijn slecht er zijn er ook goeie en die produceert Taminco dus.

Ook Pfizer kwam met hun kwartaaldividend langs. Nooit echt veel en enorm afgeroomd, maar ze kruipen stilletjes aan uit het dal. Dit is volgens mij een van de verdoken parels op de beurs en niet Telenet (zoals er een maand of zo geleden werd gezegd op een beurs voor beleggers door zogenaamde specialisten).

Onze portefeuilles deden het trouwens uitstekend. De Alfa portefeuille iets beter, dankzij GBL, met een stijging van 3,7%. Belgacom kwam met een tussentijds dividend, en alhoewel de cijfers nog steeds in het rood staan, zal dit bij de volgende uitkering zeker het geval niet meer zijn (tenzij de koers nog verder zakt natuurlijk). Belgacom is en blijft een mooie waarde om in uw portefeuille te hebben. Het feit dat ze tegen 2015 een totaal privebedrijf zullen zijn, zorgt waarschijnlijk voor extra koersdruk. De staat staat dan natuurlijk aan de verkoopzijde en zo'n hoop aandelen geeft dan waarschijnlijk een lichte neerwaartse druk op de koers. Ondertussen spannen de aandeelhouders van Telenet en Mobistar garen bij hun zogezegd nakende fusie. Bij zulke zaken moet je u maar een ding afvragen: veranderd er iets wezenlijk voor de respectievelijke bedrijven en dan krijg je hier als antwoord: eigenlijk niet, beiden zijn klein op het vlak waarin de andere groot is, dus veel synergiewaarde haal je er niet uit. Je krijgt wel een gelijkaardig blok aan dat van Belgacom, maar willen jullie dit echt??? Ik zit daar alvast niet op te wachten. Ik wacht enkel op de degelijke cijfers van Belgacom en hun dividend.

Ook Pfizer kwam met hun kwartaaldividend langs. Nooit echt veel en enorm afgeroomd, maar ze kruipen stilletjes aan uit het dal. Dit is volgens mij een van de verdoken parels op de beurs en niet Telenet (zoals er een maand of zo geleden werd gezegd op een beurs voor beleggers door zogenaamde specialisten).

Het jaar zit er bijna op en voor wie in het begin van het jaar de moed heeft gehad om direct zijn pensioenspaarbedrag op te souperen loopt het precies goed af. Voor de koper eind februari en maart zelfs nog beter. Ikzelf heb het gespreid over de eerste 6 maand van het jaar en dit bleek ook geen slechte zet ;-). Wie nu nog alles moet volstorten zou beter het hele jaar door gespreid hebben (lees hiervoor zeker eens het item onder Tips over gespreid kopen). Normaal doe ik dat ook voor het pensioensparen, maar de beurzen stonden aan het begin van het jaar en zeker in februari enorm laag, dus ik kon mij niet inhouden.

Bedankt voor het lezen.

zondag 29 november 2009

Update: Alfa en Mature portefeuille

Door de te verwachten problemen in Dubai hebben we er een bewogen week op zitten. Bovendien kwam ING met het nieuws dat ze een kapitaalverhoging gingen doorvoeren met behulp van een aandelenuitgifte (http://www.tijd.be/nieuws/ondernemingen_financien/ING_doet_kapitaalverhoging_tegen_4-24_euro.8265284-433.art). Dat is er niet naast een koers van € 4,24. Een korting van 37,5% ten opzichte van de nieuwe koers na de operatie van zo'n € 6,76. Ik kan de aandeelhouders van ING enkel toewensen dat het bedrijf het na deze kapitaalronde beter zal doen. De verwatering voor de terugbetaling van hun overlevingpakket moeten ze er dan maar bijnemen zeker!? Hierbij wil ik niet meer ingaan op het feit dat de controlemechanismen in Europa, die de modus operandi van de banken moeten controleren, eigenlijk de grootste fout hebben gemaakt door de domme ratingsbureau's te volgen in hun waardering van die toxische producten. Niet verder kijken dan uw neus lang is, kan erge gevolgen hebben, zeker als het gaat over de fundamenten van onze economie: namelijk geld en de banken die er mee handelen.

Nu na de eerste schokgolf, werden het rimpels, want Abu Dabi zal Dubai wel helpen, maar een put graven voor een andere te vullen, leidt meestal tot diepere putten, die ooit ook weer moeten gevuld worden en dan hopelijk niet zoals nu. Ondanks deze schok deden onze portefeuilles met een verlies van 2,1 (Mature) en 2,7% (Alfa) eigenlijk niet zo slecht. Moest de koers van enkele bedrijven nog wat dalen, dan zou ik het interessant gevonden hebben om enkele aandelen binnen te halen met de Mature portefeuille, maar voorlopig zie ik nog steeds geen goede belegging opduiken. Misschien wordt het wachten tot de jaarcijfers in maart om weer een duidelijk beeld te krijgen. De cijfers van Fortis van het derde kwartaal bijvoorbeeld zijn enorm onduidelijk: in het eerste halfjaar maakten ze bijna evenveel winst als over de hele periode met derde kwartaal in. Om te achterhalen hoe dit komt, moet je al 2-3 dagen goed snuisteren in hun gegevens. Ik was blijkbaar niet de enigste die er wat moeite mee had, want initiëel ging het beetje hoger, maar nadien is het blijven zakken en mijn inziens niet enkel omdat Dubai met dat "blijde" nieuws kwam.

Bedankt voor het lezen.

Nu na de eerste schokgolf, werden het rimpels, want Abu Dabi zal Dubai wel helpen, maar een put graven voor een andere te vullen, leidt meestal tot diepere putten, die ooit ook weer moeten gevuld worden en dan hopelijk niet zoals nu. Ondanks deze schok deden onze portefeuilles met een verlies van 2,1 (Mature) en 2,7% (Alfa) eigenlijk niet zo slecht. Moest de koers van enkele bedrijven nog wat dalen, dan zou ik het interessant gevonden hebben om enkele aandelen binnen te halen met de Mature portefeuille, maar voorlopig zie ik nog steeds geen goede belegging opduiken. Misschien wordt het wachten tot de jaarcijfers in maart om weer een duidelijk beeld te krijgen. De cijfers van Fortis van het derde kwartaal bijvoorbeeld zijn enorm onduidelijk: in het eerste halfjaar maakten ze bijna evenveel winst als over de hele periode met derde kwartaal in. Om te achterhalen hoe dit komt, moet je al 2-3 dagen goed snuisteren in hun gegevens. Ik was blijkbaar niet de enigste die er wat moeite mee had, want initiëel ging het beetje hoger, maar nadien is het blijven zakken en mijn inziens niet enkel omdat Dubai met dat "blijde" nieuws kwam.

Nog een aandeel waarover ik het wil hebben is de strip van 4Energy. Als het een van de komende dagen nog eens verhandeld wordt aan € 0,05, dan wordt het verkocht. Deze koers is immers hoog genoeg om later opnieuw in te stappen met nog steeds winst op de teller. Als iemand van jullie (lezers) weet hebben van een aandeel op de Nederlandse beurs dat in nieuwe energie zit, laat het mij dan via een reactie weten, dan kijk ik daar zeker en vast eens naar. Op de Brusselse beurs zijn het enkel wat holdings die er voor klein deel inzitten, maar mijn inziens is dit steeds te klein om effectief te spreken over een belegging in nieuwe energie en door de verkoop van 4Energy invest zitten we daar al eentijd niet meer in.

Bedankt voor het lezen.

zondag 22 november 2009

Update: Alfa en Mature portefeuille

Het ging er al bij al nog redelijk kalm aan toe deze week en dat was te zien aan de resultaten van onze portefeuilles: +0,1% en +0% voor de Alfa en Mature portefeuille respectievelijk. IBA en Van de Velde kwamen nogthans met mooie resultaten naar buiten. IBA groeide, weze het door een overname, goed door en toch waren de beleggers niet blij, want ze stuurden het aandeel promt 4,5% lager de dag nadat het nieuws bekend werd. Bij Van de Velde was er een lichte omzetstijging, maar het nieuws dat de Spaanse dochter (Andres Sarda) het moeilijker heeft met de crisis dan het moederhuis, maakte dat er eigenlijk ook een negatief bijklankje aan de resultaten verbonden zat. De beleggers wisten blijkbaar niet wat doen en hielden het dus maar bij een min of meer gelijke koers. Wat misschien nog het verstandigst is.

Een opvallende stijger in de Mature portefeuille is zeker Pfizer. Het staat eindelijk weer hoger dan € 12 en dat was lang geleden (toch op een vrijdag, want ik hou enkel de koersen van vrijdag bij). OK op 20/10/2009 (een dinsdag) en dan sinds 26/1/09 (een maandag) waren de laatste 2 keren en de vrijdag daarvoor dus op 23/1/09 was het in mijn archieven de laatste keer. Op een paar bijeenkomsten van beleggers zeggen "de mannen die het kunnen weten" dat de farma-industrie in deze tijden een veilige haven is en blijkbaar zijn er wat mensen die er in meegaan.

Ik zeg altijd dat de farma-industrie een iets veiligere haven is, niet meer of niet minder. Pfizer is dan nog een van de betere farmareuzen om in te beleggen. Pfizer is zeker € 20 waard, maar volgens mij kan het nog zeer lang duren eer Pfizer terug normaal gewardeerd wordt, want laten we eerlijk zijn: een registratie voor een nieuw medicijn is enorm duur en loont niet meer zo veel als vroeger. Dit laatste zoemt altijd in het achterhoofd als men wil beleggen in farma en dan is men altijd voorzichtiger en voorzichtiger wil zeggen: minder geneigt om veel te betalen voor een aandeel, zelfs al zijn die aandelen van een goed bedrijf, wat de koersen laag houdt. Zo gaat dat op de beurs.

Een opvallende stijger in de Mature portefeuille is zeker Pfizer. Het staat eindelijk weer hoger dan € 12 en dat was lang geleden (toch op een vrijdag, want ik hou enkel de koersen van vrijdag bij). OK op 20/10/2009 (een dinsdag) en dan sinds 26/1/09 (een maandag) waren de laatste 2 keren en de vrijdag daarvoor dus op 23/1/09 was het in mijn archieven de laatste keer. Op een paar bijeenkomsten van beleggers zeggen "de mannen die het kunnen weten" dat de farma-industrie in deze tijden een veilige haven is en blijkbaar zijn er wat mensen die er in meegaan.

Ik zeg altijd dat de farma-industrie een iets veiligere haven is, niet meer of niet minder. Pfizer is dan nog een van de betere farmareuzen om in te beleggen. Pfizer is zeker € 20 waard, maar volgens mij kan het nog zeer lang duren eer Pfizer terug normaal gewardeerd wordt, want laten we eerlijk zijn: een registratie voor een nieuw medicijn is enorm duur en loont niet meer zo veel als vroeger. Dit laatste zoemt altijd in het achterhoofd als men wil beleggen in farma en dan is men altijd voorzichtiger en voorzichtiger wil zeggen: minder geneigt om veel te betalen voor een aandeel, zelfs al zijn die aandelen van een goed bedrijf, wat de koersen laag houdt. Zo gaat dat op de beurs.

Bedankt voor het lezen.

zaterdag 21 november 2009

Tip: Obligaties

Obligaties zijn eigenlijk leningen aan een bedrijf die jij als particulier of institutioneel geeft aan een bedrijf. Ze bestaan in verschillende vormen (de gewone, convertible, reverse convertible,...). Ik hou meer van de gewone en de convertible soort. De reverse convertible is enkel gemaakt door de banken om er zelf meer geld uit te slaan, want daar beslissen ZIJ en niet JIJ (wat wel het geval is bij de convertible). Als de aandelen die je zou krijgen op moment van uitkering hoger staan dan de prijs die je betaalt hebt voor de obligatie, dan kies je natuurlijk voor de aandelen en niet voor de geldprijs van de obligatie. Een bank zal dit niet doen, ze steken namelijk liever zelf het verschil tussen de totale prijs aandelen en geldprijs ablogatie op zak. Hoe zou je zelf zijn. Kies dus nooit voor een reverse convertible obligatie, maar voor een convertible! Maar hou het nog liever simpeler met een gewone obligatie.

Nu velen duiden op het feit dat als de rente stijgt, uw obligatie in waarde daalt, maar alhoewel dit op de secundaire markt inderdaad wel zo is, heb je daar als standvastige belegger (iemand die hele termijn uitzit van een obligatie) geen last van. De pers zou dit stuk er beter uitlaten en misschien beter aangeven dat als je diezelfde obligatie later toch wilt aankopen de rente ondertussen is gestegen, want dan zal je hem ver onder pari kunnen aankopen. Bij een obligatie is het namelijk zo dat "What you see, is what you get, unless the company goes bankrupt, than it depends". Als belegger moet je dus zo slim zijn om nooit geld te beleggen dat je nodig hebt, want als je onverwacht uw obligatie moet verkopen en de rente is gestegen, dan heb je er gelegen (vaak is het dan 1 of 2 of 3 jaar coupon die uw kapitaalsverlies toch nog beperkt). Je kan natuurlijk ook geluk hebben dat de rente daalde en je hem tegen een hogere prijs kunt verkopen, maar met de huidige rentestand is dat zeer onwaarschijnlijk.

In het stuk over de obligatie van Fluxys spreek ik over de premie die je krijgt ten opzichte van de staatsobligatie. Eigenlijk komt dit neer op de premie die je krijgt, omdat je je geld geeft aan een bedrijf en dat bedrijf heeft ALTIJD meer kans om failliet te gaan dan een staat. Vandaar dat je recht hebt op een premie. Een premie van 4% duidt momenteel op enorm veel risico. Een premie rond de 2% is normaal en alles onder de 1% duid op weinig risico.

Het bruto rendement wordt meestal weergegeven, maar aangezien je roerende voorheffing moet betalen op de coupons, moet je hier rekening mee houden om het nettorendement te bepalen. Waar je nog rekening mee moet houden is de uitgifteprijs van de obligatie: a pari, onder pari of boven pari. Daarna kan je door het opzoeken van de prijs van een staatsobligatie met ongeveer dezelfde looptijd de premie bepalen en beslissen of de geboden premie voor u volstaat om het risico dat je neemt te dekken.

Bedankt voor het lezen.

Nu velen duiden op het feit dat als de rente stijgt, uw obligatie in waarde daalt, maar alhoewel dit op de secundaire markt inderdaad wel zo is, heb je daar als standvastige belegger (iemand die hele termijn uitzit van een obligatie) geen last van. De pers zou dit stuk er beter uitlaten en misschien beter aangeven dat als je diezelfde obligatie later toch wilt aankopen de rente ondertussen is gestegen, want dan zal je hem ver onder pari kunnen aankopen. Bij een obligatie is het namelijk zo dat "What you see, is what you get, unless the company goes bankrupt, than it depends". Als belegger moet je dus zo slim zijn om nooit geld te beleggen dat je nodig hebt, want als je onverwacht uw obligatie moet verkopen en de rente is gestegen, dan heb je er gelegen (vaak is het dan 1 of 2 of 3 jaar coupon die uw kapitaalsverlies toch nog beperkt). Je kan natuurlijk ook geluk hebben dat de rente daalde en je hem tegen een hogere prijs kunt verkopen, maar met de huidige rentestand is dat zeer onwaarschijnlijk.

In het stuk over de obligatie van Fluxys spreek ik over de premie die je krijgt ten opzichte van de staatsobligatie. Eigenlijk komt dit neer op de premie die je krijgt, omdat je je geld geeft aan een bedrijf en dat bedrijf heeft ALTIJD meer kans om failliet te gaan dan een staat. Vandaar dat je recht hebt op een premie. Een premie van 4% duidt momenteel op enorm veel risico. Een premie rond de 2% is normaal en alles onder de 1% duid op weinig risico.

Het bruto rendement wordt meestal weergegeven, maar aangezien je roerende voorheffing moet betalen op de coupons, moet je hier rekening mee houden om het nettorendement te bepalen. Waar je nog rekening mee moet houden is de uitgifteprijs van de obligatie: a pari, onder pari of boven pari. Daarna kan je door het opzoeken van de prijs van een staatsobligatie met ongeveer dezelfde looptijd de premie bepalen en beslissen of de geboden premie voor u volstaat om het risico dat je neemt te dekken.

Bedankt voor het lezen.

Opinie: Toch € 350 miljoen voor Fluxys met obligatie???

Eerder deze week sprak ik al over de uitgifte van een obligatie door Fluxys. Ze wilden minimum € 100 miljoen ophalen door het uitgeven van een obligatie, die een pover nettorendement van oongeveer 3,21% bood/bied. En wat lees ik vandaag: ze hebben het nog gedaan ook en ruimschoots. Na 2dagen hebben ze 350 miljoen opgehaald. Ik vind dit eigenlijk onbegrijpelijk. Niet omdat Fluxys dit niet verdiend, maar omdat de mensen niet beter kijken naar wat ze kunnen krijgen als ze andere dingen met hun geld doen. Deze obligatie aan hun voorbij laten gaan en wachten tot een ander bedrijf een betere obligatie uitgeeft is toch niet zo moeilijk. Een premie van om en bij de 0,7% op een staatsobligatie is echt wel veel te weinig, zelfs al gaat het hier om Fluxys. Een bedrijf blijft een bedrijf en houdt veel meer risico in. Een miezerige premie van 0,7% is dan echt wel te weinig. De obligatie van UCB brengt 4,46% netto op en een premie van 2% dat begint er tenminste al op te lijken. Vergeet ook niet dat de rente binnenkort misschien terug zal stijgen, en dan zal je vloeken.

Bedankt voor het lezen.

Bedankt voor het lezen.

donderdag 19 november 2009

Serie Biotech: Alleen maar goed nieuws

Deze week kwamen Thrombogenics en Tigenix met nieuws naar buiten om u tegen te zeggen. Thrombogenics haalde niet alleen € 42 miljoen op (kapitaaloperatie was trouwens met € 58 miljoen overingeschreven), maar haalde ook nog de prestigieuze Scrip Award binnen voor de beste licentiedeal met Roche.

Een verwatering van 10% is meestal moeilijk te slikken, maar bij biotechbedrijven weet je dat die er toch gaat komen. Zeker als er nog geen marktbare producten zijn. Dit wil namelijk zeggen dat er bijna geen geld binnenkomt en er enkel een cash burn optreed. Nu een obligatie uitbrengen zou dan wel een enorme domme beslissing zijn, want wie wil die nu kopen, tenzij het rendement echt torenhoog is en dat is net wat een biotechbedrijf dan weer niet kan betalen. Aandelen uitgeven dus maar en wel het maximaal aantal dat mogelijk was: namelijk 10% van het vroegere aantal aandelen (ik vraag mij nu wel af of ze direct een nieuwe uitgifte mogen doen van 10% nieuwe aandelen ten opzichte van het huidige aantal, of dat er wel degelijk eerst weer toestemming moet gevraagd worden aan de aandeelhouders. Ik weet het niet). De kapitaalverhoging komt er nu ook om het microplasmine te kunnen ondersteunen in de laatste onderzoeksfase en voor de verkoop, dus misschien zijn bij goede werking + verkoop geen extra kapitaalverhogingen meer nodig, alhoewel dit wat te optimistisch is denk ik.

Een opvallende naam was weer die van onze geliefde Mariën. Maar eerlijk gezegd zie ik die naam liever zo weinig mogelijk opduiken (niet persoonlijk bedoeld hoor, het is enkel een slechte connotatie in biotech sector). Mijn eerste bijdrage voor deze serie over Biotech ging over zijn kindje Innogenetics en alhoewel het bedrijf goed bezig was, ontbrak het volgens velen toch enige visie, behalve die van opstarten, knappe bollen hun ding laten doen EN dan cashen (wat dus neerkomt op de negatieve connotatie veronden met zijn naam). Ik schrijf dit niet om Mariën met de vinger te wijzen, want soms kan je met de beste wil ter wereld niets aan iets veranderen. Maar genoeg daarover.

Tigenix kondigde voor mij toch wel enigszins onverwacht de aankoop aan van Orthomimetics voor zo’n € 16 miljoen. Gelukkig wordt hun kapitaalpositie hierdoor niet gereduceerd, want ze nemen het over door de uitgifte van 3,7 miljoen aandelen (wat de Tigenix aandelen op € 4,32 waardeert). Het positieve aan deze overname is dat de producten van Orthomimetics (collageentechnologie) de kraakbeentechnologie van Tigenix perfect aanvult. Zo krijgt Tigenix niet enkel zijn eigen ChondroCelect, maar ook Chondromimetic in handen. Perfect bij elkaar passende namen en dus handig voor de reclamecampagnes ( ;-) ).

Bedankt voor het lezen.

Een verwatering van 10% is meestal moeilijk te slikken, maar bij biotechbedrijven weet je dat die er toch gaat komen. Zeker als er nog geen marktbare producten zijn. Dit wil namelijk zeggen dat er bijna geen geld binnenkomt en er enkel een cash burn optreed. Nu een obligatie uitbrengen zou dan wel een enorme domme beslissing zijn, want wie wil die nu kopen, tenzij het rendement echt torenhoog is en dat is net wat een biotechbedrijf dan weer niet kan betalen. Aandelen uitgeven dus maar en wel het maximaal aantal dat mogelijk was: namelijk 10% van het vroegere aantal aandelen (ik vraag mij nu wel af of ze direct een nieuwe uitgifte mogen doen van 10% nieuwe aandelen ten opzichte van het huidige aantal, of dat er wel degelijk eerst weer toestemming moet gevraagd worden aan de aandeelhouders. Ik weet het niet). De kapitaalverhoging komt er nu ook om het microplasmine te kunnen ondersteunen in de laatste onderzoeksfase en voor de verkoop, dus misschien zijn bij goede werking + verkoop geen extra kapitaalverhogingen meer nodig, alhoewel dit wat te optimistisch is denk ik.

Een opvallende naam was weer die van onze geliefde Mariën. Maar eerlijk gezegd zie ik die naam liever zo weinig mogelijk opduiken (niet persoonlijk bedoeld hoor, het is enkel een slechte connotatie in biotech sector). Mijn eerste bijdrage voor deze serie over Biotech ging over zijn kindje Innogenetics en alhoewel het bedrijf goed bezig was, ontbrak het volgens velen toch enige visie, behalve die van opstarten, knappe bollen hun ding laten doen EN dan cashen (wat dus neerkomt op de negatieve connotatie veronden met zijn naam). Ik schrijf dit niet om Mariën met de vinger te wijzen, want soms kan je met de beste wil ter wereld niets aan iets veranderen. Maar genoeg daarover.

Tigenix kondigde voor mij toch wel enigszins onverwacht de aankoop aan van Orthomimetics voor zo’n € 16 miljoen. Gelukkig wordt hun kapitaalpositie hierdoor niet gereduceerd, want ze nemen het over door de uitgifte van 3,7 miljoen aandelen (wat de Tigenix aandelen op € 4,32 waardeert). Het positieve aan deze overname is dat de producten van Orthomimetics (collageentechnologie) de kraakbeentechnologie van Tigenix perfect aanvult. Zo krijgt Tigenix niet enkel zijn eigen ChondroCelect, maar ook Chondromimetic in handen. Perfect bij elkaar passende namen en dus handig voor de reclamecampagnes ( ;-) ).

Bedankt voor het lezen.

woensdag 18 november 2009

Opinie: Movetis eerste nieuweling in bijna 2 jaar + nieuwtjes

Het is zo ver. De bedrijven denken dat het moment gekomen is om te komen oogsten op de beurs. Dus de beursintroducties schuilen om de hoek. De eerste kandidaat is Movetis, een afsplitsing van Janssen Farmaceutica. Het goede aan dit bedrijf is dat ze al een goedgekeurd product hebben dat marktrijp is. Heel wat anders dus dan de meeste biotech bedrijven (wat Movetis dus niet is voor de duidelijkheid, het is een echte farma-er). Ze willen rond de 80 miljoen ophalen en stellen een vork voor van € 70 tot 100 miljoen. De prijs per aandeel is nog niet geweten. Hierover later zeke rnog meer.

Verder komt er nog een bedrijfsobligatie uit van Fluxys, maar het geboden rendement is enorm povertjes. OK, Fluxys is een degelijk bedrijf, maar 3,775% bruto is echt wel te laag. Moest dit netto zijn, dan zou het nog gaan, maar laat u hier dus niet aan vangen (netto is dit ongeveer 3,21%, ALS inschrijving a pari verloopt wel te verstaan). De obligatie van UCB was veel degelijker en dat bedrijf is ook oerdegelijk, zelfs na de aankondigingen die ze gisteren de wereld ingestuurd hebben waarin ze melden iets meer naar een biotech-farmabedrijf te willen evolueren (wat volgens mij Pfizer en GSK al lang mee bezig waren, want ge kunt bijna niet anders, dat en nog wat generische geneesmiddelproducenten over nemen en de kring is gesloten).

Bedankt voor het lezen.

Verder komt er nog een bedrijfsobligatie uit van Fluxys, maar het geboden rendement is enorm povertjes. OK, Fluxys is een degelijk bedrijf, maar 3,775% bruto is echt wel te laag. Moest dit netto zijn, dan zou het nog gaan, maar laat u hier dus niet aan vangen (netto is dit ongeveer 3,21%, ALS inschrijving a pari verloopt wel te verstaan). De obligatie van UCB was veel degelijker en dat bedrijf is ook oerdegelijk, zelfs na de aankondigingen die ze gisteren de wereld ingestuurd hebben waarin ze melden iets meer naar een biotech-farmabedrijf te willen evolueren (wat volgens mij Pfizer en GSK al lang mee bezig waren, want ge kunt bijna niet anders, dat en nog wat generische geneesmiddelproducenten over nemen en de kring is gesloten).

Bedankt voor het lezen.

zondag 15 november 2009

Update: Alfa en Mature portefeuille

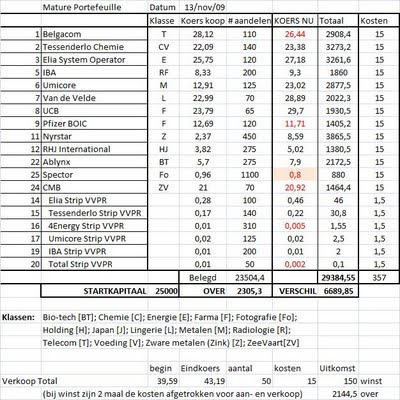

Er zijn gelukkig geen ongelukken gebeurt in de afgelopen week. Alles verliep rustig en dat is ook te zien aan de schommeling van onze portefeuilles. De Alfa portefeuille ging er met 1,8% op vooruit (+€ 73) en de Mature portefeuille met 0,7% (+€ 170). Rustig aan dus en dat mocht wel al eens. Over Spector kan ik niet tevreden zijn, maar dit komt wel nog. Nu verkopen en dan binnen een half jaar terug kopen, zou echt verspilling zijn van de kosten.

Deze week werd Total dus verkocht. Met een winst van € 150 is dit eigenlijk een tegenvaller, maar ik heb er voor gekozen en of het nu nog stijgt naar € 55 of niet, ik ben blij dat ik het geld opzij staan heb voor een eventuele koopopportunitiet die zich kan voordoen. Door de verkoop van Total hebben we nu wel een dividendbetaler minder in de portefeuille, zal u zeggen, maar het dividend dat CMB betaalt is ook niet min en dit aandeel kochten we een tijd geleden. Weerom hou ik de strips in portefeuille, want veel geld representeert dit niet en je weet maar nooit dat je ze ooit nog nodig hebt. Ik had misschien moeten wachten met de aankoop van Total tot het € 37 stond, maar achteraf is het altijd gemakkelijk om praten natuurlijk. Met € 150 en het dividend van rond de € 38 (dacht ik), mogen we meer dan tevreden zijn. Als het terug daalt tot € 37 zal dit aandeel direct terug in onze portefeuille belanden, maar laat ons hopen voor de huidige aandeelhouders dat dit niet gebeurt.

Deze week werd Total dus verkocht. Met een winst van € 150 is dit eigenlijk een tegenvaller, maar ik heb er voor gekozen en of het nu nog stijgt naar € 55 of niet, ik ben blij dat ik het geld opzij staan heb voor een eventuele koopopportunitiet die zich kan voordoen. Door de verkoop van Total hebben we nu wel een dividendbetaler minder in de portefeuille, zal u zeggen, maar het dividend dat CMB betaalt is ook niet min en dit aandeel kochten we een tijd geleden. Weerom hou ik de strips in portefeuille, want veel geld representeert dit niet en je weet maar nooit dat je ze ooit nog nodig hebt. Ik had misschien moeten wachten met de aankoop van Total tot het € 37 stond, maar achteraf is het altijd gemakkelijk om praten natuurlijk. Met € 150 en het dividend van rond de € 38 (dacht ik), mogen we meer dan tevreden zijn. Als het terug daalt tot € 37 zal dit aandeel direct terug in onze portefeuille belanden, maar laat ons hopen voor de huidige aandeelhouders dat dit niet gebeurt.

Bedankt voor het lezen.

donderdag 12 november 2009

Mature portefeuille: Total verkocht aan € 43,19

Voor diegenen die het dachten dat ik het vergeten was dat ik een langlopend verkooporder had staan voor Total boven de € 43: ik was het dus niet vergeten. Gisteren bereikte het eindelijk eindkoers boven de € 43 en hierdoor is het dus verkocht aan € 43,19. Wat ik met het verkregen bedrag ga doen, weet ik nog niet. Ik ben al een tijdje AMT op de Amsterdamse beurs aan het volgen, maar het is net als vele biotechers een twijfelgeval en dat kunnen we momenteel niet echt meer gebruiken in onze portefeuille. Een vaste waarde bijnemen is ook een optie, maar dan zal het eerder een Belgische holding zijn met meerdere participaties, dus niet Solvac, KBC Ancora of Tubize. GBL en NPM zijn nog steeds kanshebbers, maar voorlopig zal ik het als cash aanhouden, tot ik een mooie gelegenheid zie.

Bedankt voor het lezen.

Bedankt voor het lezen.

woensdag 11 november 2009

Serie Biotech: Ablynx goed en Onco slecht?

De inkomsten van Ablynx zijn er met 133% op vooruit zijn gegaan. De mijlpaalbetalingen kwamen goed binnen. De kaspositie van Ablynx, een van de dingen die ik enorm goed vind aan Ablynx, slonk echter ondanks deze gestegen instroom (€ 22 miljoen) aan middelen. De kaspositie nam af van € 119,8 naar 93,7 miljoen. Of dus zo’n € 26,1 miljoen minder. Het lijkt er dus op dat de cash burn van Ablynx enorm snel aan het gaan is en sneller dan ik dacht om eerlijk te zijn. Ablynx gaf gisteren in zijn trading update voor het derde kwartaal ook aan dat zijn kosten zijn opgelopen met 46% tot € 37,5 miljoen.

Nu als deze oplopende kosten ook betekenen dat ze vergezeld zullen worden door meer mijlpaalbetalingen, dan is dit geen probleem. Anders is de rekensom snel gemaakt: vorig jaar was het 9,4 miljoen inkomsten en nu 21,9 miljoen, dus ondanks instroom van € 12,5 miljoen is er nog 26,1 miljoen verdwenen. Totaal maakt dit 38,6 miljoen (waarvan dus 37,5 miljoen kosten zijn volgens Ablynx). Het jaar is nog niet afgelopen, dus als we hier nog 1/3 van bijtellen, zitten we op ongeveer € 50 miljoen cash burn op een jaar. Wat wil zeggen dat de resterende voorraad aan geld bij Ablynx momenteel goed is voor ongeveer nog 2 jaar. Dit is inderdaad nog altijd redelijk te noemen, maar ik denk wel dat Galapagos, hen voorbij is gestoken als biotecher die er het beste voorstaat op onze Brusselse beurs. Ik heb hierbij niets gezegd over hun technologie, want volgens mij is en blijft Ablynx hierbij de beste keuze om in te beleggen. Galapagos had in het begin van het jaar € 27 miljoen in kas en zou hier maar 7 miljoen van nodig hebben, mede dankzij hun vele mijlpaalbetalingen, wat hen een buffer geeft na dit jaar van ongeveer nog 3 jaar (zodner dus rekening te houden met de kapitaalronde die ze ondertussen ook uitgevoerd hebben). Maar bij beide biotechers hangt dus veel af van de mijlpaalbetalingen die ze kunnen ontvangen, en dat ze er veel kunnen ontvangen dat weten we bij deze 2 bedrijven wel zeker.

Bij Galapagos heb ik op dit vlak al gewezen op de gevaren van het vermeerderen van de deals, waardoor hun onderzoekskosten enorm kunnen toenemen (18 oktober 2009). Als ze dan een paar mijlpaalbetalingen missen, dan kan het rap gedaan zijn. Het haalbaarheidsrisico van het onderzoek dat ze aangaan in dienst van de grote farmareuzen is dus uitermate belangrijk.

Dan nu over Onco. Wat was me dat vorige week? Zo’n ommezwaai aankondigen en daar bovenop nog het feit dat hun ceo, Herman Spolders, met “pensioen” gaat (hij blijft namelijk wel in raad van bestuur zitten). Eerder dit jaar, in januari waren er overigens al wat wissels aan de top bij Onco. De aankondiging dat ze wegtrekken uit Europa zal wel niet over een nacht ijs genomen zijn, maar het is wel radicaal. De focus komt dus te liggen op de VS.

Hun verklaring dat de VS de grootste markt is voor moleculaire tests, is wat bij de haren gegrepen, maar wel te verstaan. OncoMethylome zal zich voortaan concentreren op drie testen: tegen darmkanker, tegen prostaatkanker en tegen blaaskanker. De andere diagnostica in ontwikkeling, onder meer een product voor het testen van borstkanker, worden in de koelkast gestopt. Borstkanker is ook een van de kankers die in Europa meer aandacht krijgt dan in de VS.

Bovenop al deze ontwikkelingen, kreeg Onco nog het slechte nieuws dat Veridex (een dochter van Johnson & Johnson) twee prostaatkankertesten niet zelf zal ontwikkelen en commercialiseren. Het geld en team hiervoor is er namelijk niet en nu zullen de testen op een andere manier vermarkt moeten worden, wat natuurlijk weer tijd zal kosten en verder zal knagen aan de cash van het bedrijf. Hun cash positie is momenteel € 21 miljoen. Hun cash-burn werd nu niet meegedeeld, maar op 16 september 2009 heb ik deze al aangehaald. Toen kwam ik op een gemiddelde cash burn van € 7,3 miljoen per half jaar, dus maar een jaar en een half komen ze met dit bedrag toe om de verdere werking te garanderen. Het verlaten van de vermarkting van die prostaatkankertesten, komt dus zeer ongelegen.

Bedankt voor het lezen.

Nu als deze oplopende kosten ook betekenen dat ze vergezeld zullen worden door meer mijlpaalbetalingen, dan is dit geen probleem. Anders is de rekensom snel gemaakt: vorig jaar was het 9,4 miljoen inkomsten en nu 21,9 miljoen, dus ondanks instroom van € 12,5 miljoen is er nog 26,1 miljoen verdwenen. Totaal maakt dit 38,6 miljoen (waarvan dus 37,5 miljoen kosten zijn volgens Ablynx). Het jaar is nog niet afgelopen, dus als we hier nog 1/3 van bijtellen, zitten we op ongeveer € 50 miljoen cash burn op een jaar. Wat wil zeggen dat de resterende voorraad aan geld bij Ablynx momenteel goed is voor ongeveer nog 2 jaar. Dit is inderdaad nog altijd redelijk te noemen, maar ik denk wel dat Galapagos, hen voorbij is gestoken als biotecher die er het beste voorstaat op onze Brusselse beurs. Ik heb hierbij niets gezegd over hun technologie, want volgens mij is en blijft Ablynx hierbij de beste keuze om in te beleggen. Galapagos had in het begin van het jaar € 27 miljoen in kas en zou hier maar 7 miljoen van nodig hebben, mede dankzij hun vele mijlpaalbetalingen, wat hen een buffer geeft na dit jaar van ongeveer nog 3 jaar (zodner dus rekening te houden met de kapitaalronde die ze ondertussen ook uitgevoerd hebben). Maar bij beide biotechers hangt dus veel af van de mijlpaalbetalingen die ze kunnen ontvangen, en dat ze er veel kunnen ontvangen dat weten we bij deze 2 bedrijven wel zeker.

Bij Galapagos heb ik op dit vlak al gewezen op de gevaren van het vermeerderen van de deals, waardoor hun onderzoekskosten enorm kunnen toenemen (18 oktober 2009). Als ze dan een paar mijlpaalbetalingen missen, dan kan het rap gedaan zijn. Het haalbaarheidsrisico van het onderzoek dat ze aangaan in dienst van de grote farmareuzen is dus uitermate belangrijk.

Dan nu over Onco. Wat was me dat vorige week? Zo’n ommezwaai aankondigen en daar bovenop nog het feit dat hun ceo, Herman Spolders, met “pensioen” gaat (hij blijft namelijk wel in raad van bestuur zitten). Eerder dit jaar, in januari waren er overigens al wat wissels aan de top bij Onco. De aankondiging dat ze wegtrekken uit Europa zal wel niet over een nacht ijs genomen zijn, maar het is wel radicaal. De focus komt dus te liggen op de VS.

Hun verklaring dat de VS de grootste markt is voor moleculaire tests, is wat bij de haren gegrepen, maar wel te verstaan. OncoMethylome zal zich voortaan concentreren op drie testen: tegen darmkanker, tegen prostaatkanker en tegen blaaskanker. De andere diagnostica in ontwikkeling, onder meer een product voor het testen van borstkanker, worden in de koelkast gestopt. Borstkanker is ook een van de kankers die in Europa meer aandacht krijgt dan in de VS.

Bovenop al deze ontwikkelingen, kreeg Onco nog het slechte nieuws dat Veridex (een dochter van Johnson & Johnson) twee prostaatkankertesten niet zelf zal ontwikkelen en commercialiseren. Het geld en team hiervoor is er namelijk niet en nu zullen de testen op een andere manier vermarkt moeten worden, wat natuurlijk weer tijd zal kosten en verder zal knagen aan de cash van het bedrijf. Hun cash positie is momenteel € 21 miljoen. Hun cash-burn werd nu niet meegedeeld, maar op 16 september 2009 heb ik deze al aangehaald. Toen kwam ik op een gemiddelde cash burn van € 7,3 miljoen per half jaar, dus maar een jaar en een half komen ze met dit bedrag toe om de verdere werking te garanderen. Het verlaten van de vermarkting van die prostaatkankertesten, komt dus zeer ongelegen.

Bedankt voor het lezen.

dinsdag 10 november 2009

Opinie: resultaten Spector

Nu de resultaten voor de eerste 9 maanden voor Spector zijn binnen en echt schitterend zijn ze niet te noemen. De retail group, goed voor 69% van de omzet, gaat er met 10,4% in omzet op achteruit en de fotodivisie die uit het diepe dal aan het kruipen is, komt er uit met een omzetstijging van 1,8%. Echt overtuigende cijfers zijn het niet te noemen en het lijkt er dus op dat de aandeelhouders van Spector alweer een kwartaal zullen moeten wachten op de schittering in de resultaten.

De fotodivisie wordt wel weer belangrijker, maar met een algemene omzetdaling van 7% is het nog een lange weg te gaan eer er weer een + zal komen te staan voor de winstcijfers van Spector. Gelukkig worden bij dit bedrijf de cijfers niet scheefgetrokken door uitzonderlijke elementen en kan iedereen duidelijk zien dat het nog niet zo ver is voor Spector. Zoals eerder gesteld: we hebben tijd en ik blijf er in geloven.

Het volledige verslag van 3 p kan u lezen op volgende link: http://www.spectorphotogroup.com/LinkClick.aspx?fileticket=oPtQkXvl%2fVM%3d&tabid=56&language=nl-NL

Bedankt voor het lezen.

De fotodivisie wordt wel weer belangrijker, maar met een algemene omzetdaling van 7% is het nog een lange weg te gaan eer er weer een + zal komen te staan voor de winstcijfers van Spector. Gelukkig worden bij dit bedrijf de cijfers niet scheefgetrokken door uitzonderlijke elementen en kan iedereen duidelijk zien dat het nog niet zo ver is voor Spector. Zoals eerder gesteld: we hebben tijd en ik blijf er in geloven.

Het volledige verslag van 3 p kan u lezen op volgende link: http://www.spectorphotogroup.com/LinkClick.aspx?fileticket=oPtQkXvl%2fVM%3d&tabid=56&language=nl-NL

Bedankt voor het lezen.

maandag 9 november 2009

Opinie: Spector komt morgen met resultaten

Er zijn blijkbaar heel wat mensen die ook halsrijkend uitkijken naar de resultaten van Spector morgen. Ondertussen koerst het zo'n 9% hoger, na wekenlang langzaam aan gedaald te zijn. Als je een aandeel verrassend aan de top van de stijgers ziet staan, dan moet je het meestal niet ver zoeken. Een bezoekje aan de financiële kalender van dat bedrijf kan al veel leren en bij Spector is het morgen na beurstijd zo ver: de resultaten van het derde kwartaal worden dan gegeven. Waarschijnlijk verwachten velen dat de resultaten van Spector eindelijk het verhoopte positief signaal zullen laten zien. Net als bij Agfa-Gevaert, alhoewel, zoals eerder al gesteld was het signaal daar niet overtuigend te noemen door uitzonderlijke elementen, en dat is ook te zien aan het feit dat het aandeel nog steeds blijft hangen. OK echt hangen kun je het niet noemen, want ondertussen staat dat aandeel toch al mooi rond de € 4,1 na uit een diepe put gekropen te zijn. Maar net als bij Spector is de weg naar de begane grond (het vroegere koersniveau) nog enorm lang.

Bedankt voor het lezen.

Bedankt voor het lezen.

zondag 8 november 2009

Update: Alfa en Mature portefeuille

Eindelijk weer een min of meer normale week op de beurs. Niet te veel wilde sprongen van verschillende aandelen, en dat zie ik graag. Onze Alfa en Mature portefeuille hebben het dan ook met wisselend succes gedaan deze week: Alfa => -0,6% en Mature => +1,4%. Bij de Alfa portefeuille was er eigenlijk weinig nieuws te rapen. Belgacom dat iets vroeger communiceerde dat hun cijfers uitstekend waren, maar dat ze hun dividend met 10 cent verlaagden. Het is duaal natuurlijk, maar als belegger ben je tegen verlaging winst en als consument ben je blij met een verlaging, want blijkbaar moeten ze dan toch iets minder winst maken op onze kap. Hier was er echter geen verlaging van de winst te bespeuren, de resultaten waren goed. Volgens mij heeft de regering het geld meer nodig volgend jaar en zal hun eigenlijk dividend wel verhogen (het slotdividend in april zal dus hoger zijn dan vorig jaar, wat toen € 1,68 bruto bedroeg). De rest zal dus nog komen in 2010. Het interimdividend is namelijk een voorschot op het dividend van 2010. Vele mensen denken altijd dat het nog bij 2009 hoort, maar dit is dus niet zo. We krijgen het enkel al in december.

Bij de Mature portefeuille waren er ook geen echte uitschieters. Vele zijn terug op weg naar hun hoogtepunt van 2 weken geleden. Enkel Tessenderlo liet een valse noot horen. Maar eigenlijk zijn we dit al gewoon. Het zijn de vaste brengers van slecht nieuws. Nu waren het ook de resultaten die niet goed waren, maar het feit dat ze een gelatinefabriek in Brazilië gaan bouwen en dat ze elektriciteit zullen beginnen leveren, wordt nooit echt belicht. Tessenderlo doet dit al jaren en dit heb ik in vorige posts ook al aangeklaagd. Maar dit bedrijf blijft in mijn ogen goed bezig. Stap voor stap verschonen ze hun technologie en dragen ze bij tot meer groene energie. Ik heb er dan ook spijt van dat ik enkele maanden geleden eens een verkooporder heb ingesteld met de Mature portefeuille, om dit aandeel te verkopen (alhoewel het toen wel op korte tijd te veel gestegen was). Nu ging de stijging langzamer en ik hoopte dat ze duurzamer was, maar de resultaten beslisten er jammer genoeg anders over. Als het verder naar de € 20 zakt, dan is het zeker een kandidaat om opgenomen te worden in de Alfa portefeuille.

Bedankt voor het lezen.

Bij de Mature portefeuille waren er ook geen echte uitschieters. Vele zijn terug op weg naar hun hoogtepunt van 2 weken geleden. Enkel Tessenderlo liet een valse noot horen. Maar eigenlijk zijn we dit al gewoon. Het zijn de vaste brengers van slecht nieuws. Nu waren het ook de resultaten die niet goed waren, maar het feit dat ze een gelatinefabriek in Brazilië gaan bouwen en dat ze elektriciteit zullen beginnen leveren, wordt nooit echt belicht. Tessenderlo doet dit al jaren en dit heb ik in vorige posts ook al aangeklaagd. Maar dit bedrijf blijft in mijn ogen goed bezig. Stap voor stap verschonen ze hun technologie en dragen ze bij tot meer groene energie. Ik heb er dan ook spijt van dat ik enkele maanden geleden eens een verkooporder heb ingesteld met de Mature portefeuille, om dit aandeel te verkopen (alhoewel het toen wel op korte tijd te veel gestegen was). Nu ging de stijging langzamer en ik hoopte dat ze duurzamer was, maar de resultaten beslisten er jammer genoeg anders over. Als het verder naar de € 20 zakt, dan is het zeker een kandidaat om opgenomen te worden in de Alfa portefeuille.

Bedankt voor het lezen.

zondag 1 november 2009

Update: Alfa en Mature portefeuille

Het was weer een week om snel te vergeten. Het regende resultaten, meestal goeie, maar de negatieve vielen steeds serker tegen dan de positieve. Bovendien waren enkele macrocijfers niet denderend te noemen en hopla, alles duikt naar beneden. Onze twee portefeuilles hebben het geweten met een terugval van € 247 en € -1711 voor respectievelijk de Alfa en Mature portefeuille. Hierbij is het opvallend dat pfizer en Elia de enigste sterkhouders zijn, met in mindere mate VPK. Alle andere aandelen zakten. Zelfs Belgacom dat iets betere cijfers voorlegde, maar een iets lager dividend voorstelde dan gedacht, kreeg klappen. Telenet werd dit weekend dan weer geprezen als het aandeel voor het komende jaar. Ik kan mij daar eigenlijk niet bij aansluiten. Telenet is in mijn ogen nog nooit een echt beleggingsalternatief gebleken voor Belgacom. Met nadruk op Belegging. Op andere vlakken, spreek ik mij hier niet over uit.

De forse daling van GBL zette onze Alfa portefeuille sterk in het rood.

Total (volgens het principe van Graham een van de beste aandelen momenteel voor de belegger, want steeds een dividend dat nooit verlaagd), werd toch weer iets goedkoper. Het fluctueerde een tijdje rond de € 43, maar had nooit dit als eindkoers, dus jammer genoeg geen verkoop.

De forse daling van GBL zette onze Alfa portefeuille sterk in het rood.

Total (volgens het principe van Graham een van de beste aandelen momenteel voor de belegger, want steeds een dividend dat nooit verlaagd), werd toch weer iets goedkoper. Het fluctueerde een tijdje rond de € 43, maar had nooit dit als eindkoers, dus jammer genoeg geen verkoop.

Spector onze andere aanwinst, blijkt niet meteen een schot in de roos, maar zoals al gezegd: ik geloof er in en dan maakt dit kleine initiële verlies niet echt uit. Ik spreek dan niet in geldtermen, maar in aandelentermen. Want had ik gewacht tot nu om te kopen, dan had ik veel meer aandelen kunnen kopen met hetzelfde geld en dan zou mijn potentiële winst zoiezo groter zijn. Hopelijkpresenteert mijn ander turn-over kandidaat ook degelijke (ik zeg niet prachtige) resultaten zoals Agfa-Gevaert.

Bedankt voor het lezen.

vrijdag 30 oktober 2009

Opinie: Agfa-Gevaert maakt opnieuw winst

Agfa, een van mijn turn-around kandidaten, heeft het voor elkaar. Ze maken terug winst. In het derde kwartaal maken ze € 4 miljoen winst. Het resultaat werd wel beïnvloed door extra elementen naast efficiëntieverbeteringen en lagere grondstofprijzen. De omzet daalde wel nog licht. Het aandeel schiet dan ook naar omhoog. Over de toekomst zijn ze wel erg karig met informatie: geen wijzigingen te verwachten. Die extra elementen doen vermoeden, dat het volgende kwartaal misschien weer iets minder zal zijn. Maar ze zijn blijkbaar op de goede weg.

Bedankt voor het lezen.

Bedankt voor het lezen.

Algemeen: Interimdividend van Belgacom

Vroeger dan verwacht is Belgacom er met de mededeling dat ze op 4 december een interimdividend van € 0,4 bruto zullen uitkeren (€ 0,3 netto). Ze komen vroeger met deze mededeling omdat hun resultaten iets beter zijn dan verwacht. Het enige minpunt is nu dat de analisten weer verwachtten dat het € 0,5 bruto ging zijn. Nu ja, het is altijd iets op de beurs: dan weer te weinig, dan weer te veel. Ik ben blij met het vooruitzicht op die € 0,3 netto per aandeel op het einde van het jaar.

Bedankt voor het lezen.

Bedankt voor het lezen.

donderdag 29 oktober 2009

Opinie: IBA gaat over tot verhuur protontherapiecentra

Nu, dit is nog eens een initiatief. IBA, gespecialiseerd en wereldleider in protontherapiesystemen, gaat die systemen nu aanbieden als een huurpakket. Het is namelijk zo dat ze merken dat een gemiddelde investering van € 50 miljoen wel wat veel is voor ziekenhuizen (zeker in deze moeilijke tijden) en dit is hun oplossing. Schitterend gevonden, niet?

Je voelt mij al afkomen natuurlijk: ja het is inderdaad schitterend, maar wat doet het in eerste instantie met de resultaten van IBA? Juist ja, verslechteren. Nu is het zo dat op de beurs beleggen vandaag de dag een erg volatiele bezigheid is. Gisteren KBC ancora -23%, vandaag + 26% OP TWEE DAGEN TIJD. Het is niet normaal meer! Wat ik wil zeggen is dit: op korte termijn neemt IBA de kosten op zich, maar het is net als bij het verhuren van een woning: op de lange duur win je er aan (tenzij je te veel kosten krijgt natuurlijk door ouderdom). Voor deze ouderdom te vermijden, kunnen ze natuurlijk een soort van leasing toepassen, maar vooralsnog weet ik niet hoe ze het juist in elkaar gaan steken. Dus meer kosten ==> minder winst. Maar op lange termijn is het eigenlijk een renderende oplossing dus meer kosten ==> meer winst over 10 jaar gezien. Maar ik vrees dat dat het ene oor in en het andere oor uit zal gaan bij velen. Vandaag steeg IBA nog wel, maar vandaag was het al goed nieuws dat de klok sloeg. Wat zal het in de toekomst geven??? Inderdaad niemand weet het. Het enigste dat ik weet is dat het onze portefeuille zeker nog niet verlaat.

Bedankt voor het lezen.

Je voelt mij al afkomen natuurlijk: ja het is inderdaad schitterend, maar wat doet het in eerste instantie met de resultaten van IBA? Juist ja, verslechteren. Nu is het zo dat op de beurs beleggen vandaag de dag een erg volatiele bezigheid is. Gisteren KBC ancora -23%, vandaag + 26% OP TWEE DAGEN TIJD. Het is niet normaal meer! Wat ik wil zeggen is dit: op korte termijn neemt IBA de kosten op zich, maar het is net als bij het verhuren van een woning: op de lange duur win je er aan (tenzij je te veel kosten krijgt natuurlijk door ouderdom). Voor deze ouderdom te vermijden, kunnen ze natuurlijk een soort van leasing toepassen, maar vooralsnog weet ik niet hoe ze het juist in elkaar gaan steken. Dus meer kosten ==> minder winst. Maar op lange termijn is het eigenlijk een renderende oplossing dus meer kosten ==> meer winst over 10 jaar gezien. Maar ik vrees dat dat het ene oor in en het andere oor uit zal gaan bij velen. Vandaag steeg IBA nog wel, maar vandaag was het al goed nieuws dat de klok sloeg. Wat zal het in de toekomst geven??? Inderdaad niemand weet het. Het enigste dat ik weet is dat het onze portefeuille zeker nog niet verlaat.

Bedankt voor het lezen.

woensdag 28 oktober 2009

Opinie: John Crombez vs Paul D’Hoore

Misschien hebben jullie gisterenavond ook Phara gezien op canvas (indien niet, kijk dan naar de digitale beelden op het internet: op Google Phara canvas ingeven en dan zal je het rap vinden). De gasten waren onder andere John Crombez en Paul D’Hoore en blijkbaar niet omdat ze elkaar graag zien.

Het ging over een artikel van John Crombez in de Morgen van dinsdag. Hierin staat het volgende te lezen: “Over de crisis is al veel gezegd en geschreven, maar ruim een jaar later lijken er nog altijd niet zo heel veel lessen uit getrokken te zijn. Vandaag worden we opnieuw om de oren geslagen met het advies om in aandelen te beleggen. Financiële televisiepredikanten trachten ons weer een veilig gevoel aan te praten voor wat in se cowboygedrag is. Want tot op vandaag is er geen enkele reden om aan te nemen dat hun geldtips niet opnieuw tot drama’s zouden leiden. Een waarschuwing is dan ook op zijn plaats aan de vooravond van de boekenbeurs waar de predikanten opnieuw hun valse illusie van het gemakkelijk gewonnen geld zullen proberen slijten.”

Hij nam aanstoot aan verschillende dingen. Paul D’Hoore zei op zondag 18 oktober onder andere dat “hij het raar vond dat er nog nooit zoveel geld op spaarboekjes stond, terwijl de vergoeding op die spaarboekjes nu net zo laag zijn. Een van de beste alternatieven is raar genoeg de beurs, maar dat dit waarschijnlijk te maken had met schrik”. Zelfs de woorden van Pascal Paepen over de deal van de regering met BNP Paribas, waarin hij stelt dat de regering dit slim gezien heeft zo “speculeren” met het geld van de belastingsbetaler, neemt hij dus aan als aanzetten tot beleggen op de beurs of althans drempelverlagend.

Met andere woorden, hij beschuldigt anderen ervan mensen aan te zetten om te beleggen op de beurs,omdat het gemakkelijk geld is, en hij noemt dit gevaarlijk, omdat die mensen dat dan misschien gaan doen.

Misschien niet zo slim om het zo te stellen, maar echt verkeerd kan je de uitspraken van Paul D’Hoore niet noemen. Hij zegt namelijk niet: “BELEG OP DE BEURS, NU, JE MOET ER NIETS VOOR DOEN!!!”. Het is niet omdat Crombez vindt van wel dat het inderdaad ook zo is. Zijn argumenten zijn erg mager, maar hij stelt ze als ‘dik’ voor. Discussiëren met mensen op dergelijke manier is nooit gemakkelijk. Als je sterke punten tegenwerpt, dan zeggen ze gewoon: “voila, dat bewijst nog maar eens dat je het gezegd hebt” en daar sta je dan.